RESP 加拿大注册教育储蓄计划 全解手册 Provided by 神娃 Fatima

RESP 是什么

RESP 英文全称为 Registered Education Savings Plans,是加拿大政府1972年通过的法案,鼓励家长为子女的高等学府深造储蓄投资所设立的一个账户。 很多人被RESP – “储蓄计划”的名字所迷惑,其实RESP的本质就是一个政府许可的注册投资账户,开了这个账户就可以享受政府的很多福利,而这个账户也不只是用作储蓄,而是可以进行多种投资操作。 下面,笔者将用最简单的语言为你详解Registered Education Savings Plans。

RESP 可享受的政府福利:

Canada Education Savings Grant (CESG): 加拿大教育储蓄津贴

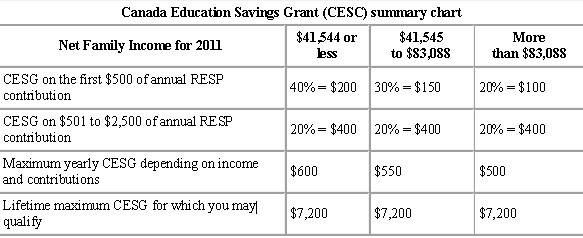

加拿大政府在1998年推出了CESG津贴,无论家庭收入高低,只要家长为每个孩子每年存入$2,500(指非低收入家庭),政府则相应每年存入$500的CESG到RESP账户。收入较低家庭可获得最多每年$600的CESG,具体分配方式见下图。从图上我们可以看到,低收入家庭,想要拿回CESG$7200,并不需要每年投入$2500,具体如何投入,请找专业人士咨询。

家长可为每个孩子存入RESP账户的最高额度为$50,000,每个孩子一生中最高可得到的CESG为$7,200。

Canada Learning Bond (CLB): 加拿大学习基金

政府为了鼓励中低收入家庭,规定凡于2003年12月31日或之后出生的孩子,如果家庭有资格领取National Child Benefit (NCB, 即”牛奶金”),就可以等到最多$2,000的CLB。

家长为子女建立RESP账户后,首次可得到$500的CLB,之后每年可得到$100的CLB,直至孩子满15岁。

BC Training and Education Savings Grant BC省教育及培训津贴

如果是Bc省的居民,Bc省为了鼓励在本省居住的家庭尽早为孩子做教育储蓄,2013年特此拨款设立了Bc省教育及培训津贴,每个申请人可获得$1200加币的津贴。需要注意的是,此津贴只补助给2007年1月1日以后出生并且拥有RESP账户的家庭。最早的申请日期在2015年8月,如果您符合以上条件,已经拥有教育基金账户,请现在就找理财顾问申请此津贴,必须在孩子满九岁之前申请,否则视为自动放弃这项福利。

对于其他省的居民,请到加拿大政府网站http://www.canlearn.ca/eng/index.shtml查阅各省的相关津贴信息。

CESG与CLB的注意事项

孩子的年龄必需在17岁或17岁以下,才可享受CESG福利 (对于正好17岁的孩子,政府对领取CESG有特殊要求)

家长必需为孩子存钱到RESP账户,政府才会相应的把CESG福利存入孩子的RESP账户

孩子的年龄必需在2003年12月31日之后出生,才可享受CLB福利。

如果符合领取CLB福利的要求,家长只需开设RESP账户(无需存钱),政府便会自动把CLB福利存入孩子的RESP账户 (即只要开户,政府就有$500放到账户,并额外补助$25的开户费)

RESP账户的税务优惠

- RESP是一个可以起到“延税 (Tax Defer)”作用的账户:RESP账户内所有的投资收益,包括家长投入和政府福利 (CESG & CLB) 的投资收益,都是免税增长。也就是说,家长不会收到RESP账户投资收益的报税单,也无须在个人报税表上申报。

RESP账户的投资收益部分,将由孩子在上学使用RESP账户中的资金时,当做孩子当年的收入上税。孩子的收入在上学期间一般不高,若收入在个人免税额度之内,则孩子也无须缴纳税金。

需要注意的是,RESP与RRSP (政府注册退休储蓄计划) 不同,家长每年投入RESP账户内的金额,不能在当年报税时申请抵税。

RESP 的种类

1. Non-family Plan:

对于受益人与供款人的关系没有任何限制

2. Family Plans:

受益人可以为一个或几个,并且与供款人有血缘或收养的关系。

Tips:这两种计划都可以由供款人自由决定,什么时候供款,供款的金额,供款的类型(基金,股票,定存或者活期存款等)是否供款,没有任何限制。

3. Group Plan:

主要由一些SCHOLARSHIP(奖学金计划) 提供,这类计划的管理主要是以年龄组概念,把同龄的小孩放在一起,至于每月供多少,多长时间供一次,是由SCHOLARSHIP 的精算师决定而不是由供款人个人决定。由供款人和管理公司签订的合同规定以上细则,以及如不及时供款会产生多少罚金。RESP的收益只能发给能够升学的小孩,而不能升学的小孩则不能享受。具体细节要看操作group plan的公司的规定,不同的公司收取的管理费和罚金也不同。

RESP的账户形式:

- 银行定期储蓄账户(GIC,银行定存)

- 银行或者投资机构的投资账户(Investment Account,可选择互惠基金,保本基金,股票等多种投资方式)

- 团体教育基金投资账户(Group Resp,由管理公司决定投资种类和管理投资)

Tips:前两种计划都可以由供款人自由决定,什么时候供款,是否供款,没有任何限制。第三种则参见各个group resp提供公司的合同细则。

Tips:1.很多朋友问教育基金(RESP)是否会影响将来孩子申请学生贷款,答案是,不会。学生贷款主要是根据父母的收入来判断是否批给学生,如果教育基金不足以支付全部学费的时候,是完全可以申请学生贷款的。

另外,笔者需要提到的是,加拿大政府对于行动障碍(disability)人士,有一种叫做RDSP的注册储蓄计划,供款人供款1500加币一年,政府补助3500加币到账户,可以在受益人60岁之前最多供款20年,政府两项福利总共补助90,000加币给此账户。需要了解的可以电话笔者,7788932916.

希望以上信息对大家有所帮助,如果需要更多了解,请致电笔者,7788932916,或者通过笔者微信号Fatimawang330,跟笔者联系。

有更多人的供稿,似乎让这个博客高大上了很多。最后我也来唠叨一下,很多人都说要融入加拿大社会,这是意见好事情,我想最开始也最容易的是享受社会福利吧。RESP就是政府为你的孩子的未来准备的福利。无论你同意还是不同意。希望你好好的看一下。希望对你有帮助呢。如果你希望了解RRSP或则TSFA也可以咨询Fatima Wang,本人以前也写过小博文一篇,你也可以查看下:TFSA RRSP略解

About The Author

黄大少

生活苦不苦,嚼嚼咽了。